年間300件以上の相続税の相談を受ける相続税の虎こと税理士の棚田秀利です。

2019年8月15日、FMちゅーピーで、推定相続人の廃除について話しました。

推定相続人の廃除とは、

遺留分(最低限相続することができる財産)を有する相続人について、その排除を家庭裁判所に請求し、認められることにより、その相続人が相続人から除外され制度です。

遺言等ではどういう記載をしようとしても、遺留分を他の相続人に残さなくてはいけません。

しかしこの推定相続人の廃除を行うことにより、遺留分を考えなくてもよい状況を作り出すことが可能になりますが、当然その排除理由は限定されています。

1. 被相続人に対して虐待をしたとき

2. 被相続人に呈して重大な侮辱を加えたとき

3. 推定相続人にその他の著しい非行があったとき

「遺留分を有する推定相続人が被相続人に対して虐待及び侮辱並びにその他の著しい非行を行ったことが明らかであり、かつ、それらが、相続的共同関係を破壊する程度に重大であった場合」であり、

被相続人の個人的な感情のみで廃除することはできないです。

またその評価は、「相続人がそのような行動をとった背景の事情や被相続人の態度及び行為も斟酌考量したうえでなされなければならない」

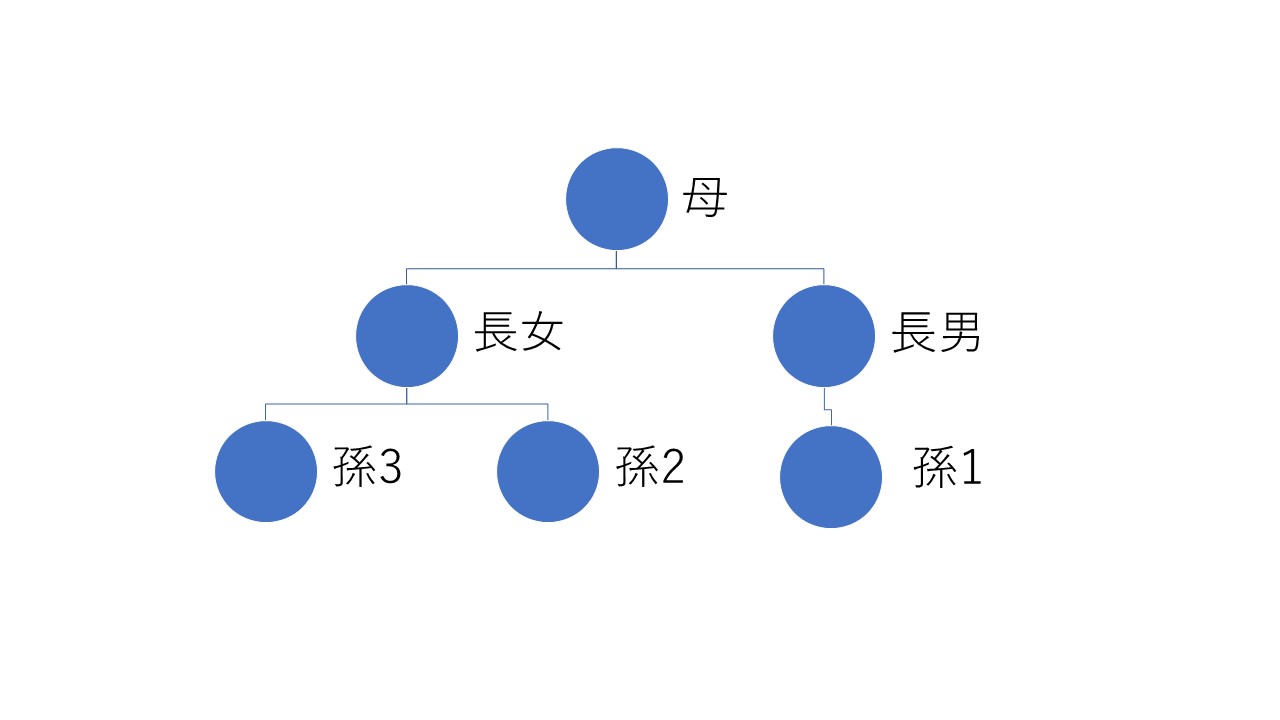

また、以下の図で長男が推定相続人排除された場合

長男の相続人の孫1が代襲相続する。

2019年8月15日 FMちゅーぴー放送(放送開始35回目)