相続税には、孫に相続させる場合に適用される特別なルールがあります。それが「2割加算」です。孫が財産を相続するときは、他の相続人と比べて2割増しの税金が課されるケースがあるため、事前の知識や対策が重要になります。

この記事では、孫への相続における2割加算の仕組みや計算方法、具体的な節税方法について紹介します。孫を相続人にしたい祖父母の方や節税対策をお探しの方は、ぜひ参考にしてみてください。

孫にかかる相続税は2割加算となる

2割加算とは、被相続人の一親等の血族(代襲相続人となった孫を含む)や配偶者ではない人が相続人になった場合、相続税率が20%加算される制度です。つまり、孫が遺産を引き継ぐ場合は、相続税が通常の相続税額から2割増しとなります。

通常、財産は「親→子→孫」という順番で相続されることが一般的です。一方で、孫が直接財産を受け取る場合は「親世代が納めるはずの相続税」が省略されるため、税負担を公平にするために2割加算の特例措置が設けられています。

ただし、2割加算の対象となる場合であっても、各種控除を適用することで税負担を軽減することは可能です。例えば、養子縁組をして孫を法定相続人にした場合、以下のような控除を使うことで相続税負担を大幅に軽減できます。

| 制度 | 法定相続が1人増えた場合に加算される控除額 |

| 基礎控除 | 600万円 ※基礎控除額=3,000万円 +(600万円 × 法定相続人の数) |

| 生命保険金の非課税枠 | 500万円 |

| 退職手当金等の非課税枠 | 500万円 |

ただし、法定相続人としてカウントできる養子の人数は、以下のように制限されている点に注意しましょう。

- 実子がいる場合:1人まで

- 実子がいない場合:2人まで

例えば、実子1人と孫養子2人がいる場合、法定相続人は「実子1人+養子1人=2人」となるため、基礎控除額は「3,000万円+(600万円×2人)=4,200万円」となります。

2割加算される際の相続税の計算方法

先述したように、孫が相続する場合は、原則として2割加算の対象となります。この2割加算は相続税に大きく影響するため、正確な手順を理解したうえで計算を行うことが大切です。

相続税の具体的な計算方法は、以下のとおりです。

- 課税遺産総額を算出する

- 相続税の総額を計算する

- 相続人ごとの取得割合で按分する

- 按分された取得額に2割加算する

ここでは、次の条件に沿って相続税の税率や金額をシミュレーションしながら、詳しい計算方法をみていきましょう。

| 【条件】 ・相続財産:8,000万円 ・法定相続人:配偶者・子ども1人・孫養子1人 |

①課税遺産総額を算出する

相続税は、遺産総額から基礎控除額を差し引いた「課税遺産総額」に税率をかけて算出します。

そのため、まずは基礎控除額を計算する必要があります。基礎控除額は、「3,000万円+(600万円×法定相続人の人数)」で算出可能です。

今回の例では、以下のように基礎控除額と課税遺産総額が計算されます。

| ・基礎控除額=3,000万円+(600万円×3人)=4,800万円 ・課税遺産総額:8,000万円-4,800万円=3,200万円 |

②相続税の総額を計算する

次に、課税遺産総額をもとに相続税の総額を計算します。

まずは、法定相続分にもとづいて各相続人の仮の取得額を計算し、それぞれの税率を適用します。そして各相続人の仮の相続税を合計して、相続税の総額を算出しましょう。

相続人が「配偶者1人+子ども1人+孫養子1人」の場合、法定相続分は以下のとおりです。

- 配偶者:1/2

- 子ども:1/4

- 孫養子:1/4

今回の例では、以下のように相続税の総額が計算されます。

| ・配偶者の相続税:3,200万円×1/2×税率15%-控除額50万円=190万円 ・子どもの相続税:3,200万円×1/4×税率15%-控除額50万円=70万円 ・孫養子の相続税:3,200万円×1/4×税率15%-控除額50万円=70万円 ・相続税の総額:190万円+70万円+70万円=340万円 |

相続税の詳しい税率と控除額は、国税庁ホームページの速算表からご確認ください。

③相続人ごとの取得割合で按分する

相続税の総額を、各相続人の実際の取得割合に応じて按分します。

例えば、配偶者が1/5、子どもと孫養子が2/5ずつ遺産を取得する場合、それぞれの相続税は次のように計算されます。

| ・配偶者の相続税:340万円×1/5=68万円 ・子どもの相続税:340万円×2/5=136万円 ・孫養子の相続税:340万円×2/5=136万円 |

なお、配偶者に関しては「配偶者の税額軽減」により、1億6,000万円以下もしくは法定相続分相当額までの財産であれば、相続税が免除されます。

内部リンク:相続税における配偶者の税額軽減の計算方法を詳しく解説します

④按分された取得額に2割加算する

最後に、按分された取得額に2割加算します。今回の場合、孫養子は2割加算の対象となるため、按分された相続税額に20%を加算しなければいけません。

| 加算税額:136万円×20%=27万2,000円 孫養子の相続税額:136万円+27万2,000円=163万2,000円 |

上記のように、2割加算が適用される孫養子は、他の相続人よりも相続税の負担が大きくなる点に注意しましょう。相続財産が高額になるほど孫養子の税負担は増えるので、事前に節税対策を検討しておくことが大切です。

2割加算なしで孫に相続できるパターン

通常、孫が相続するときは2割加算が適用されますが、控除の適用や状況によっては、孫に2割加算の負担なしで相続できることがあります。

それが、以下のようなケースです。

- 代襲相続となった場合

- 生前贈与の活用で負担を軽減できる場合もある

どのようなことなのか、詳細をみていきましょう。

代襲相続となった場合

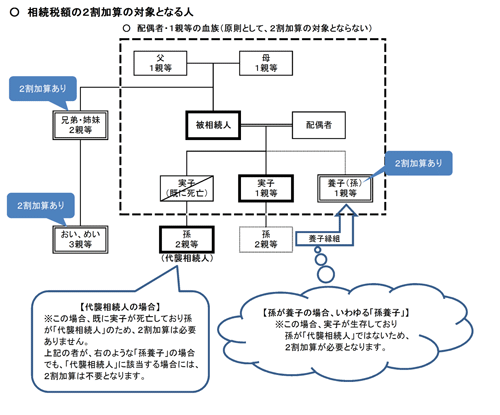

孫が代襲相続人として財産を受け取る場合は、2割加算が適用されません。代襲相続とは、本来相続人となるべき人(子ども)が被相続人よりも先に死亡している場合、その子ども(孫)が相続権を引き継ぐ制度です。

代襲相続では、孫は一次相続の相続人として扱われます。そのため、孫に課される相続税は他の相続人と同じ計算方法で求められ、2割加算の対象にはならないのです。

生前贈与の活用で負担を軽減できる場合もある

孫への相続時の税負担を軽減したい場合は、生前贈与を活用して相続時の財産を減らしておくことも有効です。

相続税対策に活用できる生前贈与の制度として、次のようなものが挙げられます。

| 制度 | 概要 | 備考 |

| 相続時精算課税制度 | 一定条件を満たして生前贈与した場合、2,500万円まで非課税で贈与できる | 孫養子に生前贈与していた場合、原則として相続税の2割加算が適用 |

| 特例贈与 | 祖父母が18歳以上の孫に贈与する場合、特例贈与財産用の税率が適用される | 贈与年の1月1日時点で孫が未成年の場合は対象外 |

| 教育資金の一括贈与の特例 | 父母や祖父母が教育費の贈与をする際に、1,500万円まで(そのうち学校以外に支払う場合は500万円まで)が非課税となる | 2013年4月1日~2026年3月31日までの贈与が対象 |

| 結婚・子育て資金の一括贈与の特例 | 父母や祖父母が結婚や子育てのための資金を贈与する際に、1,000万円まで(そのうち結婚に関する贈与は300万円まで)が非課税となる | 2015年4月1日~2025年3月31日までの贈与が対象 |

| 住宅取得等資金の贈与の特例 | 父母や祖父母が18歳以上の子どもや孫に不動産購入のための資金贈与などをする際に、最大1,000万円までが非課税となる | 2015年1月1日~2023年12月31日までの贈与が適用 |

上記のように、孫の相続税対策に有効な生前贈与の制度は複数あります。ただし、各制度には複雑な適用条件が設けられているため、実際に活用したい場合は、税理士に相談しながら手続きを進めるのがおすすめです。

孫以外で2割加算の対象となる人

2割加算は、被相続人の一親等の血族(代襲相続人となった孫を含む)や配偶者ではない人が相続人になった場合に適用される制度です。そのため、孫以外にも2割加算の対象となる人物は存在しています。

相続税の2割加算の対象となる人・ならない人を整理すると、以下のようになります。

| 相続税の2割加算の対象となる人 | ・兄弟・姉妹 ・甥・姪 ・祖父母 ・相続人に該当しない親族・第三者 ・特別縁故者 |

| 相続税の2割加算の対象とならない人 | ・被相続人の配偶者 ・被相続人の子ども(実子、養子、代襲相続人を含む) ・被相続人の親 |

ここからは、2割加算の対象者とその理由についてみていきましょう。

兄弟・姉妹

被相続人の兄弟姉妹は、法定相続人に該当する場合でも、2割加算の対象となります。なぜなら、兄弟姉妹は被相続人の「一親等の血族」ではなく、「二親等の血族」に該当するためです。

相続税法では、直系血族(配偶者や子、親など)以外へ相続する際の税負担を重くすることを定めています。これには、家族内の財産承継を優先することや世代間での財産移転を公平にすること、相続税回避を防ぐことといった複数の目的があります。

甥・姪

被相続人の財産を相続する甥や姪も、2割加算の対象になります。兄弟・姉妹と同様に「一親等の血族」に該当せず、「三親等の血族」に当たるためです。

甥や姪が相続人になる可能性があるケースとして、被相続人の兄弟姉妹が亡くなっていて、代襲相続人になる場合が挙げられます。代襲相続の場合でも、甥や姪は「傍系血族(同じ始祖から分かれ出た血族)」扱いとなるため、2割加算が適用されます。

祖父母

祖父母が被相続人の財産を相続する場合も、2割加算の対象となります。

祖父母は直系尊属ですが、通常は相続の優先順位が低いため、相続人となるケースはごく稀です。祖父母が相続人となるのは、すでに被相続人の子どもや父母が亡くなっている場合に限られます。

相続税制度は、「直系の下の世代に財産を移転すること」を基本原理としています。祖父母が相続人になると、財産が上の世代に戻ることになってしまうので、それを防ぐために2割加算が適用されるのです。

相続人に該当しない親族・第三者

被相続人の財産を法定相続人に該当しない親族や第三者が受け取る場合も、2割加算が適用されます。例えば、被相続人のいとこや遠縁の親族、血縁関係のない第三者が相続人になる場合が該当します。

これは、法定相続人ではない人が相続する場合、通常よりも重い税負担が課されることが定められているためです。この仕組みにより、直系血族や配偶者に財産を優先的に渡すことを促進しようという意図があります。

特別縁故者

特別縁故者は、被相続人が遺言書を残さず、法定相続人もいない場合に、家庭裁判所の審判により財産を受け取ることが認められた人です。例えば、被相続人の内縁の配偶者や世話をしていた知人などが挙げられます。

特別縁故者は法律上の相続人ではないため、「相続人に該当しない親族・第三者」と同様の理由で、通常よりも重い税負担が課されます。

2割加算を回避するための相続税対策の注意点

相続税の2割加算は相続人にとって大きな負担になるため、早い段階から対策をすることが重要です。

このときに注意すべきポイントとして、以下の2点が挙げられます。

- 相続放棄をしても2割加算が適用される

- 2割加算を意識した遺言書を作っておく

ここでは、各注意点の詳細をみていきましょう。

相続放棄をしても2割加算が適用される

なかには、相続税対策として相続放棄を検討する方もいらっしゃるかもしれません。

相続放棄をしても、生命保険金や死亡退職金を相続することは可能です。しかし、非課税枠を超えた部分の生命保険金や死亡退職金も、2割加算の対象になります。

さらに、相続放棄をする場合は、法定相続人分が消失して基礎控除や非課税枠の金額が下がる可能性があります。相続放棄の前に受け取る財産の種類や非課税枠の適用範囲を確認し、全体の税負担を試算しておくことが大切です。

2割加算を意識した遺言書を作っておく

相続税は現金一括納付が原則となるため、納税の負担を減らしたい場合は、2割加算を考慮した遺言書の作成が重要です。遺言書を活用して相続人や遺贈の範囲を調整することで、税負担を最小化できます。

例えば、「誰にどの財産を相続させるか」を明確に指定すれば、不要な加算が発生するリスクを回避できます。特に、孫や兄弟姉妹など2割加算の対象となる人物に多額の財産を相続させないように調整が必要です。

2割加算の影響を受ける孫や兄弟姉妹に財産を譲る場合は、生前贈与を活用しておくと良いでしょう。

孫の相続税負担を軽くしたいなら、税理士からアドバイスを受けよう

孫に財産を相続させたいと考えている場合は、2割加算の影響を軽減するために、早い段階から財産を移転する計画を立てることが大切です。特に、生前贈与や代襲相続、遺言書作成などの対策を検討している場合は、実行するタイミングや正しい手続きが重要となります。

2割加算の負担を低減するための適切な対策方法は、ご家族の状況によって大きく異なるため、法律や税務の専門知識が求められます。ご自身で行うことが難しい場合は、税理士に相談したほうがスムーズでしょう。

「相続税申告相談プラザひろしま」では、相続と向き合い30年以上の専門家が孫への相続に関するお悩み解決のサポートを実施しています。相続でわからないことやお困りごとがあれば、お気軽にご相談ください。