年間300件以上の相続税の相談を受ける相続税の虎こと税理士の棚田秀利です。

2021年1月21日、FMちゅーピー「棚田税理士の相続相談室」も新年二回目ですが、

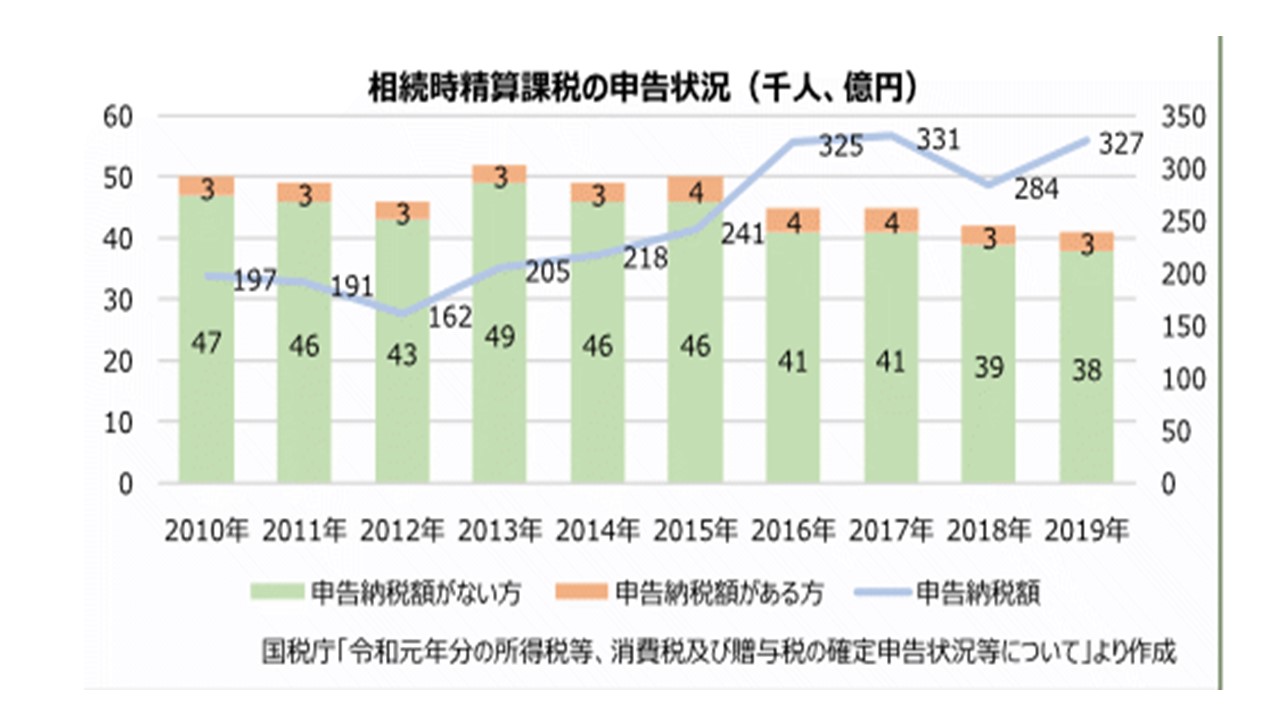

「相続時精算課税贈与の申告状況」についてお話しました。

原則として60歳以上の父母又は祖父母から、20歳以上の子又は孫に対し、財産を贈与した場合において選択できる生前贈与の制度です。

2500万円までの贈与について贈与税が非課税であり、それを超える金額には20%の贈与税が課税されます。

暦年課税と異なり、贈与時に、贈与財産に対する贈与税を納め、

その贈与者が亡くなった時にその贈与財産の贈与時の価額と相続財産の価額とを合計した金額を基に計算した相続税額から、

既に納めたその贈与税相当額を控除することになります。

この相続時精算課税贈与を適用するためには、贈与を受けた年の翌年の2月1日から3月15日の間に、

戸籍等の資料を添付した贈与税の申告書を提出する必要があります。

一見理解しにくい制度ですが、基礎控除の枠が110万円までしかない暦年贈与と異なり、

2500万円までまとまった金額の生前贈与を行っても贈与税が課税されない長所があります。

半面、相続時精算課税贈与は贈与を実行しても贈与財産を将来の相続財産から外すことができないために

相続税の節税対策にはなりません。

しかも一旦相続時精算課税贈与を選択してまとまった贈与を行った後に、

再び相続税の節税対策のために暦年贈与に戻すことはできないので、

その選択には慎重さを伴います。

それでは、この相続時精算課税贈与の申告状況はいかがでしょうか?

下記のグラフのように、相続時精算課税贈与の申告件数は緩やかに減少しつつあります。

これに対して相続時精算課税贈与の贈与税額はかなり増加して10年前の1.5倍強もあります。

これは、相続時精算課税贈与が今一つ認知されていないものの、

少なくとも2500万円以上の贈与を行っている資産家が増えているものと推定されます。

相続時精算課税贈与は、制度自体わかりにくく、生半可な知識でこれを利用すると大きな失敗をする可能性もあり、

相続税・贈与税に詳しい税理士に相談されることをお勧めします。

相続税申告相談プラザひろしまでは初回相談料は無料なので、この機会を活かしてご相談されてはいかがでしょうか?