年間300件以上の相続税の相談を受ける相続税の虎こと税理士の棚田秀利です。

2020年10月1日、FMちゅーピーで、「相続した不動産の売却と税金」について話しました。

不動産を売却した時の税金は

譲渡所得=収入金額-(取得費+譲渡費用)

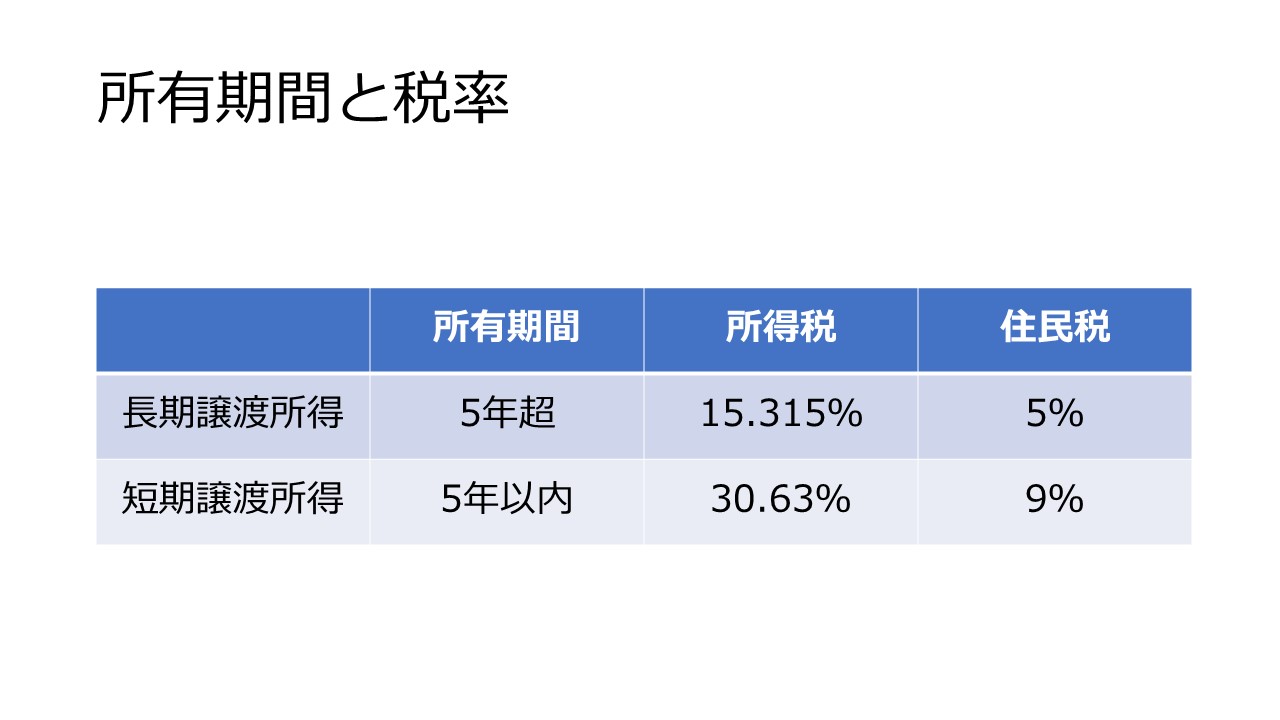

の譲渡所得に税率を乗じて計算されますが、下の表のように所有期間によって税率が変わります。

所有期間が5年超か、5年以内かによって税率も倍近く変わることになり、売却する時期も慎重な判断が必要ですね。

所有期間が5年超か、5年以内かによって税率も倍近く変わることになり、売却する時期も慎重な判断が必要ですね。

また親から相続した不動産の取得時期は、親がその住宅を取得した時期をそのまま引き継ぐことができる。

つまり、親がその不動産を取得した日から、

相続した子が売却した年の1月1日までの所有期間で

長期か短期かを判定することになります。

例えば、相続して2年で実家を売却した際は、5年以内に売却したからといって短期譲渡所得(税率39.63%)ではありません。親が取得してから5年を超えていれば長期譲渡所得(税率20.315%)になります。

相続した不動産の売却した際の税金の話は、所有期間の話だけではありません。

親から相続した不動産などを売却した場合に、

相続したときの相続税のうち一定額を取得費に加算できる「取得費加算の特例」という特例

もあります。

その加算できる金額は

相続税額×売却した土地・建物の課税価格÷(相続した財産の合計の課税価格+債務控除額)

であり、この特例が適用できる条件として相続開始の日の翌日から3年10カ月以内に売却しないといけません。

相続の際に関わる税金の話は、相続税の申告、生前贈与の話だけでなく、相続で取得した不動産の売却する際の譲渡所得税も重要な話です。不動産屋さんもある程度は知っておられますが、「餅は餅屋」です。上にありますように売却する時期の選択によって、税金が倍にもなるといったリスクもあります。

相続に多くの経験のある税理士さんに相談された方がよいと思います。当事務所では、無料相談も受け付けておりますので、これを利用されてご相談されてはいかがでしょうか?

令和2年10月1日FMちゅーピー放送