随分前からタワーマンション減税が問題になっていました。そのため国税庁は令和6年1月から分譲マンションの評価制度を見直して、マンションオーナーにとって相続税が増税となっております。

分譲マンションの旧相続税評価額の計算方法

①建物(区分所有権)の価額

固定資産税評価額(固定資産税通知書及び名寄帳に記載)

➁敷地(敷地使用権)の価額

敷地全体の価額×持分割合(敷地全体を路線価評価してそれを登記事項証明書に記載された敷地権割合を乗じたもの)

③マンションの相続税評価額 =①+➁

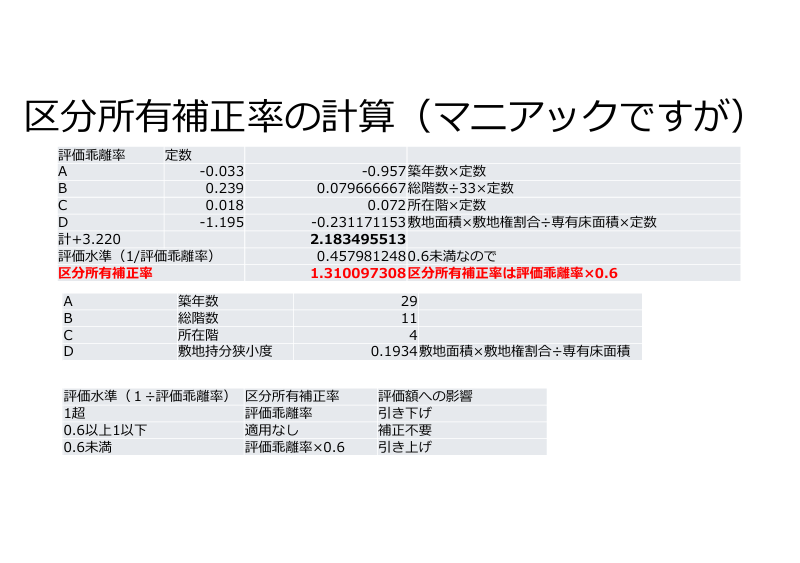

令和6年以降の区分所有居住用マンションの相続税評価は?

令和6年以降の分譲マンションの相続税評価額は、旧分譲マンションの相続税評価額に区分所有補正率を乗じたものになります。

その区分所有補正率は、従来のデータに加えて新たにビルの築年数・総階数・マンションの所在階・専有床面積も含めて計算されます。

実際どのくらい評価が上がったか?

当事務所が今年に入ってからの実際の相続税申告案件では旧分譲マンションの相続税評価額の1.3~1.9倍にもなっています。

この評価額の増大の影響は大きく、ここ2,3年以内に相続税の試算をされた方で分譲マンションを持たれた方は、もう一度相続税の試算の見直しをする必要があります。

相続税申告相談プラザひろしまでは、相続税申告経験豊富な税理士が対応させていただきますので、ご安心できます。初回相談無料なので、ご気軽にお問い合わせください。

令和6年5月2日FMちゅーピー出演放送149回目