タワーマンションの相続税評価方法が今後変更されるようです。

これは相続税節税策としてタワーマンションの購入されている現在の動きに対応したもので、

今後はどのようになるのか、相続税専門税理士が解説いたします。

現行のマンションの相続税評価方法

財産評価基本通達によると、マンションの相続税評価額は次のように計算されます。

建物(区分所有建物)の価格 建物の固定資産税評価額×1.0

+

敷地(敷地利用権)の価額

敷地全体の面積×共有持分×㎡単価(路線価等)

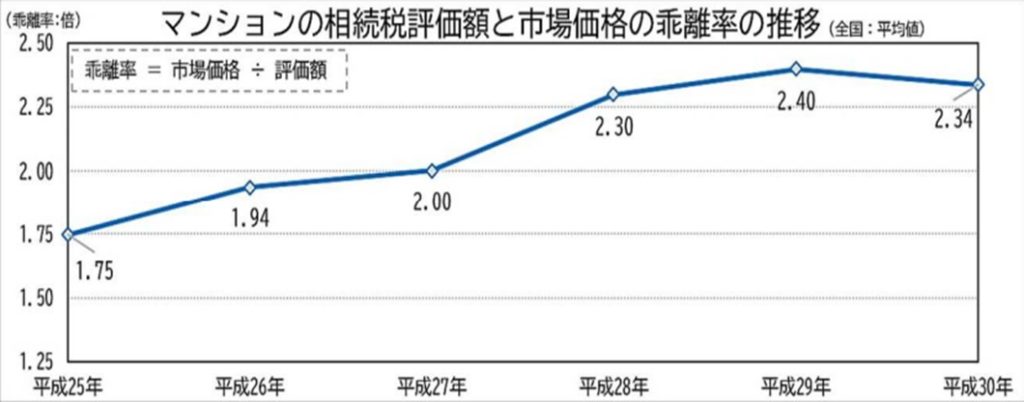

マンションの相続税評価額が市場価格と比較して低い

マンションの相続税評価額の市場価格との乖離率が近年大きくなり、2.34にもなり、相続税評価額が市場価格の4割程度しかなく、6割程度の戸建てよりかなり低くなっています。

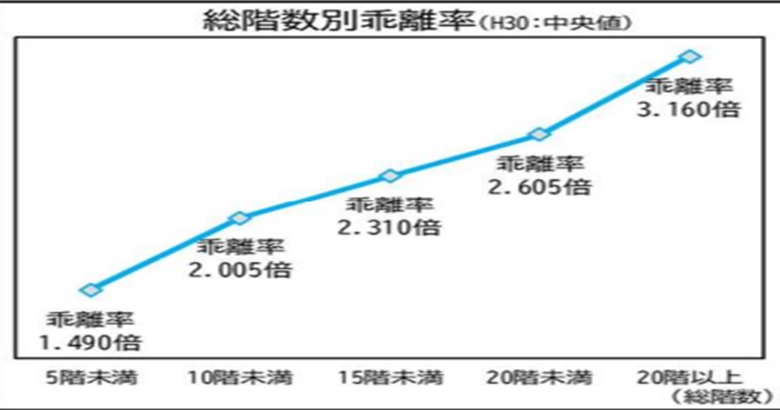

高層階になるほど、乖離する

低層マンションより高層マンション、高層マンションの中でも低層階より高層階の部屋の相続税評価額が、市場価格よりかなり低く評価されるようになっています。

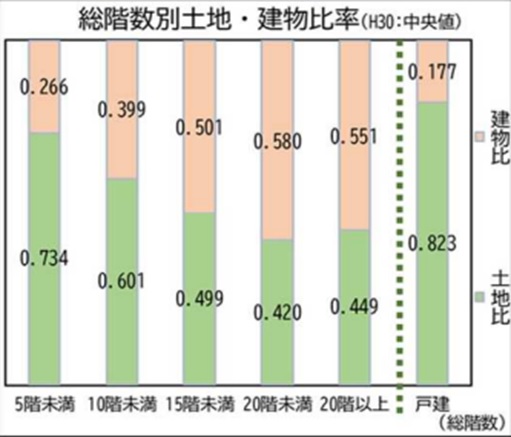

高層化するほど乖離するロジック

マンションの市場価格は元々立地に大きく左右されますが、

立地がよいところほどマンションが高層化しています。

高層化するほど、土地の価格が相対的に低くなり、立地条件が価格に反映しづらくなっています。

2023年6月30日、国税庁はマンションの相続税評価額の新たな算定方法案を発表しました。

これは上記のようにマンションの相続税評価額が市場価格を大きく下回っている現状に対して、

現在の評価方法では、市場価格の4割程度にしかならないマンションの相続税評価額が、

改正後は戸建て住宅と同程度の6割程度まで引き上げられるようです。

古い情報で古い対策をしても、何もできません。

相続税申告相談プラザひろしまは、最新の税制の情報にも強い税理士事務所ですので、安心してご相談ください。

令和5年7月6日FMちゅーピー出演放送129回目