近年大きな利益をもたらしている金投資は相続において、続けるべきでしょうか?

所得税と相続税の両面から説明させていただきます!

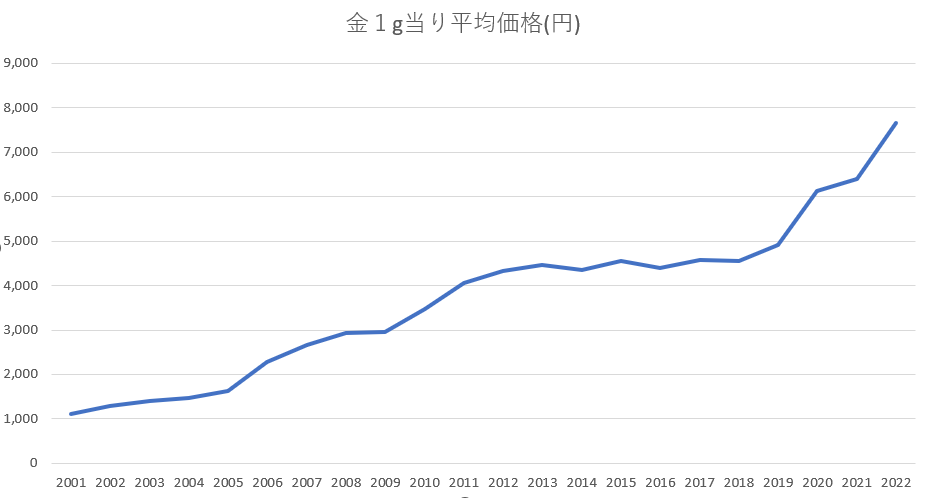

金投資において、今大きな利益が出ています。

金地金投資に関して、金の売買価格が高騰して、20年前から7倍にもなっています。

投資対象としては過去も魅力的な投資であったし、これからも財産を増やすのに魅力的な投資とも言えます。

参考資料:https://gold.tanaka.co.jp/commodity/souba/y-gold.php

金の売却をして利益を出した時には、譲渡所得税が課税されます。

ところで、金を売却するにあたって、利益が生じた際にはどのような税金がかかるのでしょうか?

金を取得して5年以内に売却した際に短期譲渡所得として、

5年を超えて売却した際には長期譲渡所得として、給与所得・雑所得・不動産所得が他にある場合には合算して計算される総合課税の対象となります。

①短期譲渡所得 (取得して5年以内に売却)

課税譲渡所得金額=売却価額−(取得価額+売却費用)−特別控除50万円

➁長期譲渡所得(取得して5年を超えて売却)

課税譲渡所得金額={売却価額−(取得価額+売却費用)−特別控除50万円}×1/2

①にしても➁にしても総合課税のため、税率も累進課税となり、大きな所得税の負担をしなければいけないことも予想されます。

また、取得費がわからない場合には売却価額の5%を取得費とすることができますが、その場合大きな譲渡所得税が課税されることも予想されますので、

取得費がわかる資料を保存しておいた方がよいと思います。

金を相続するまで所有していた場合には、相続税の課税対象となります。

金の相続税評価額は、被相続人が死亡した日の業者買取価格をベースに計算した金額です。

すると、例えば相続財産の多くの部分が金地金で、金地金を売却した資金で相続税を支払わなくてはいけない場合、

金を売却した資金から上記の高い譲渡所得税を支払ったのちの資金で払わないといけません。

これに対して、相続発生の前に金地金を売却していれば、

金を売却した資金から譲渡所得税を支払った後の資金に対して相続税が課税されます。

つまり、相続発生前に金地金を売却していれば、それに課税される譲渡所得税の金額だけ相続税評価額は下がり、

相続税も安くなります。

また、前述のように取得費がわからない場合に大きな譲渡所得税が課税されることがありますが、

金地金を購入した本人であれば計算書がなくても取得費を何らかの形で把握することも可能ですが、

相続人の立場では計算書なしでは取得費を把握することが困難になります。

結論的には、金投資は魅力的ですが、相続の前には売却していた方がよいかもしれません。

ただし、投資している金の金額、相続財産に占めている割合によっては、判断も異なるかと思いますので、

相続に強い専門家に相談されることをお勧めします。

「相続税申告相談プラザひろしま」では相続に強い税理士・行政書士がお世話させていただきますので、

初回相談無料の機会を利用して、ぜひ気軽にご相談下さい。

令和5年6月1日FMちゅーピー出演放送 放送126回目