今回の税制改正により生前贈与による相続税節税スキームが変わるようです。どのような税制改正であり、それに対してどう対応したらいいのか相続税専門税理士が解説いたします!

現行の生前贈与と相続税の関係

現在、毎年子や孫に対して少額(贈与税の基礎控除の110万円以内)の生前贈与を繰り返すことにより、将来相続が発生したときの相続税の課税財産を少なくして相続税を少なくしようととする相続税節税スキームが存在していて、よく見かけます。

これは

①子や孫に対して110万円の現金を振り込む。

➁親と子(又は孫)の間に贈与契約書を締結する。

③翌年3月15日が期限の贈与税の申告は、贈与自体が110万円の基礎控除内なので、申告不要。

というシンプルなものです。

しかし、このスキームでは、子又は孫が将来相続により財産を取得する者を対象に、

相続発生前三年以内に贈与により取得した財産の金額は、

将来相続発生した際の相続税の計算上相続税の課税財産に持ち戻して計算されることとなっています。

これは、相続発生前三年以内の生前贈与による相続税の節税メリットはないとも考えられますので、

従来からなるべく早くに生前贈与を始めるべきと言う節税提案がなされていたこともありました。

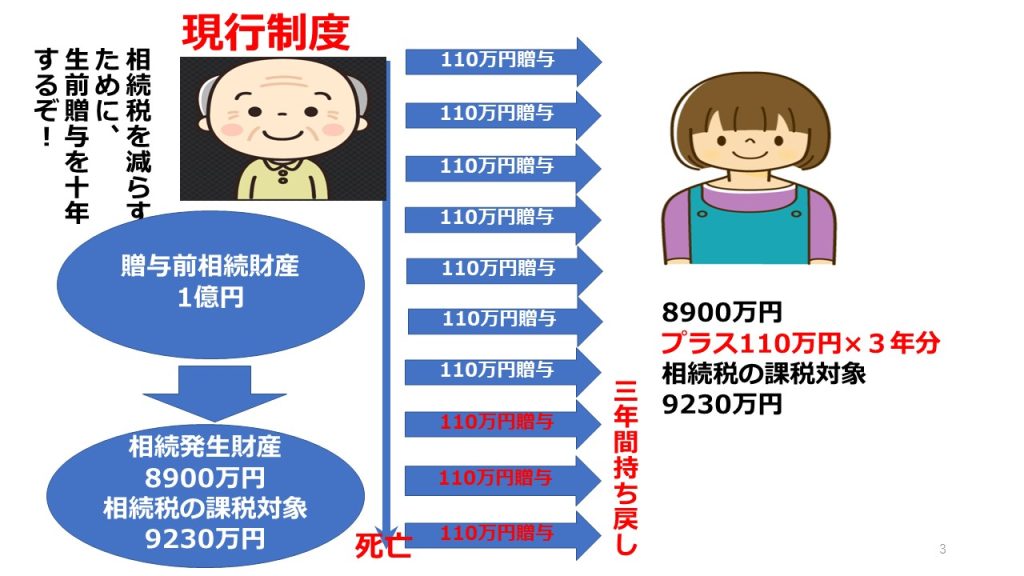

下記の図のような生前贈与計画を実行していた際は、110万円×3年=330万円が相続税の計算上持ち戻されることになります。

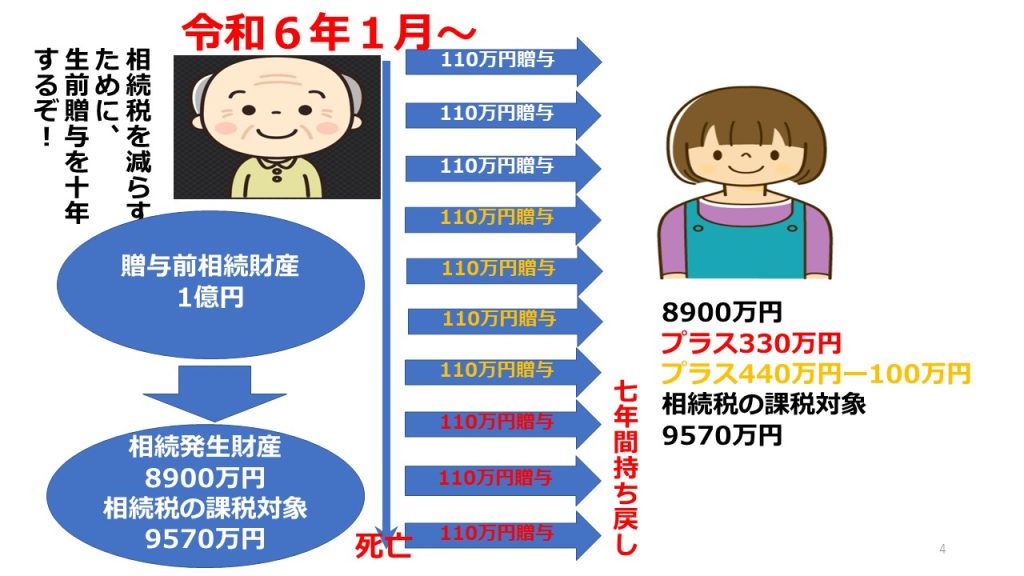

生前贈与の持ち戻しルールは、令和6年1月から変わります。

令和6年1月から、生前贈与の持ち戻し期間は従来の3年から7年に延長されます。

下記の図のように生前贈与計画が実行されていた際には、相続税の計算上770万円が持ち戻して計算されることになります。

そうすると、もう生前贈与による相続税節税はできなくなったのかと言えば、そうではありません。

持ち戻し対象者は相続により財産を取得した者が対象なので、相続取得しない者に対する生前贈与は持ち戻しになりません。

そのため、例えば孫に対する生前贈与は従来通り持ち戻しルールは適用されません。

ただし、その孫が遺言で財産を取得したり、生命保険により死亡保険金を受け取ったりすると、持ち戻し対象者となりますので要注意です。

相続時精算課税贈与を積極活用した方がいい?

相続時精算課税制度とは・・・

60歳以上の父母または祖父母が

18歳以上の子または孫に対してする贈与で、

生前贈与をするときは2500万円まで贈与税を非課税にするが、贈与した人が亡くなった時には、

その人の遺産だけでなく、

過去に生前贈与した財産も一緒に、

相続税を課税する制度です。

簡単に言えば2500万円までは贈与税が課税されずに親の財産の贈与を受けて有効活用できる制度です。

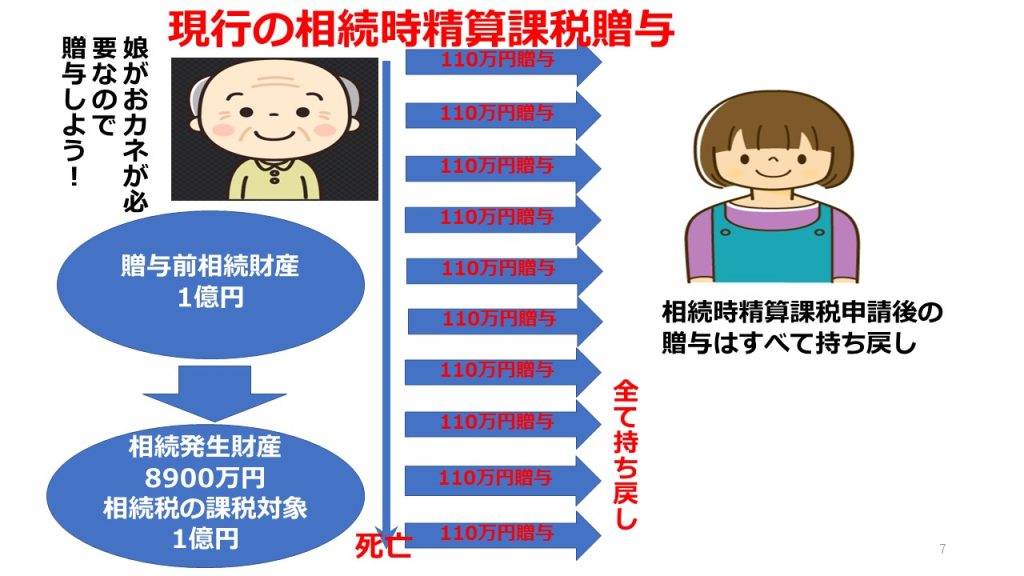

しかし、相続時精算課税贈与によって贈与を受けた財産はすべて相続税の計算上持ち戻しの対象となりますので

その生前贈与による相続税節税メリットはほとんどないという制度でした。

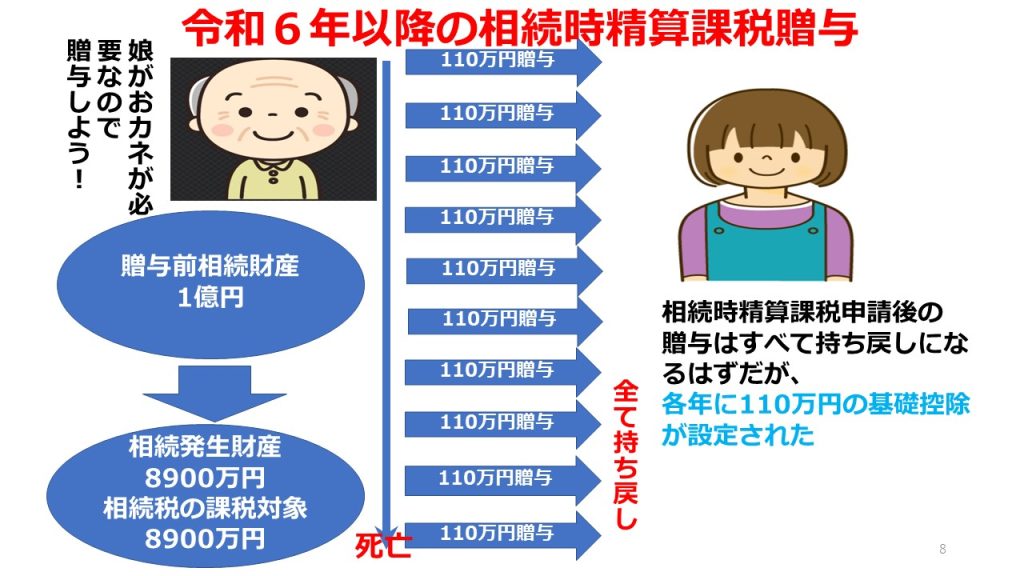

しかし、令和6年以降に実行される相続時精算課税贈与では基礎控除110万円の枠が設けられ、

毎年110万円の相続時精算課税贈与を行っても、相続税の計算上持ち戻しの対象にはならないこととなりました。

これは相続時精算課税贈与に相続税の節税メリットが出てきたということになります。

なお、相続時精算課税贈与はその贈与を行った翌年の2月15日から3月15日までに所轄の税務署に贈与税申告書とともに「相続時精算課税選択届出書」を提出する必要があります。

また相続時精算課税贈与を一旦選択すると撤回して再び暦年贈与に戻ることができないこともあり、その判断は慎重にしないといけません。

相続税に精通した相続税申告相談プラザひろしまにご相談されることをお勧めします。