節税目的で進められる不動産賃貸業の法人化。

これは果たして相続税節税につながるか否かを説明します。

1.不動産賃貸業の法人化の節税メリット(年々発生する法人税・所得税)

不動産賃貸業を営む個人の資産家が、法人化するにおいて次の特典があると前の法人化シリーズで話してきました。

①不動産所得を給与所得化して、給与所得控除の分だけ課税対象を絞る。

➁制限の多い青色専従者給与ではなく非常勤役員に対する役員報酬を親族に支給して、所得の分配をする。(所得の分散化)

法人化するにおいて「損金処理できる貯蓄性がある生命保険」の加入だったり、退職金制度なり節税メリットは他にもあります。

2.不動産賃貸業の法人化の節税以外のメリット

また、法人化すれば、

①代表者が高齢化になったときに、親族に代表者変更することにより認知症に備える。

➁賃貸建物を法人名義にしておけば、相続発生しても相続登記をする手間を省ける。

➂何か事業をする際にもこの法人を使って始める際にも、利用できる。

という節税以外のメリットもあります。

3.不動産賃貸業の法人化のデメリット

ただデメリットも考えておかないといけません。

①損益が赤字でも、法人県民税・法人市民税の均等割は負担しないといけません。

➁建物を法人名義に移転するのに、登録免許税・不動産取得税が固定資産税評価額の最大5パーセントもかかります。

なので、建設して間もない建物の場合は固定資産税評価額も高い水準にあり、

これらの税金負担が大きくなります。

➂築年数が建物の耐用年数を超える等あまり古い建物の場合、個人から法人への売却時に譲渡所得税が発生します。

経過年数が多くなるにつれて不動産所得の建物簿価が0円に限りなく近づくのに対して、

固定資産税評価額は新築時の20%までしか下がりません。

個人から法人へ売却価格は通常不動産所得の計算上の簿価を適用しますが

その簿価が固定資産税評価額より低い場合は少なくとも固定資産税評価額を適用しないといけません。

すると売却価格の固定資産税評価額から簿価を控除した差額に譲渡所得税が課税されることになります。

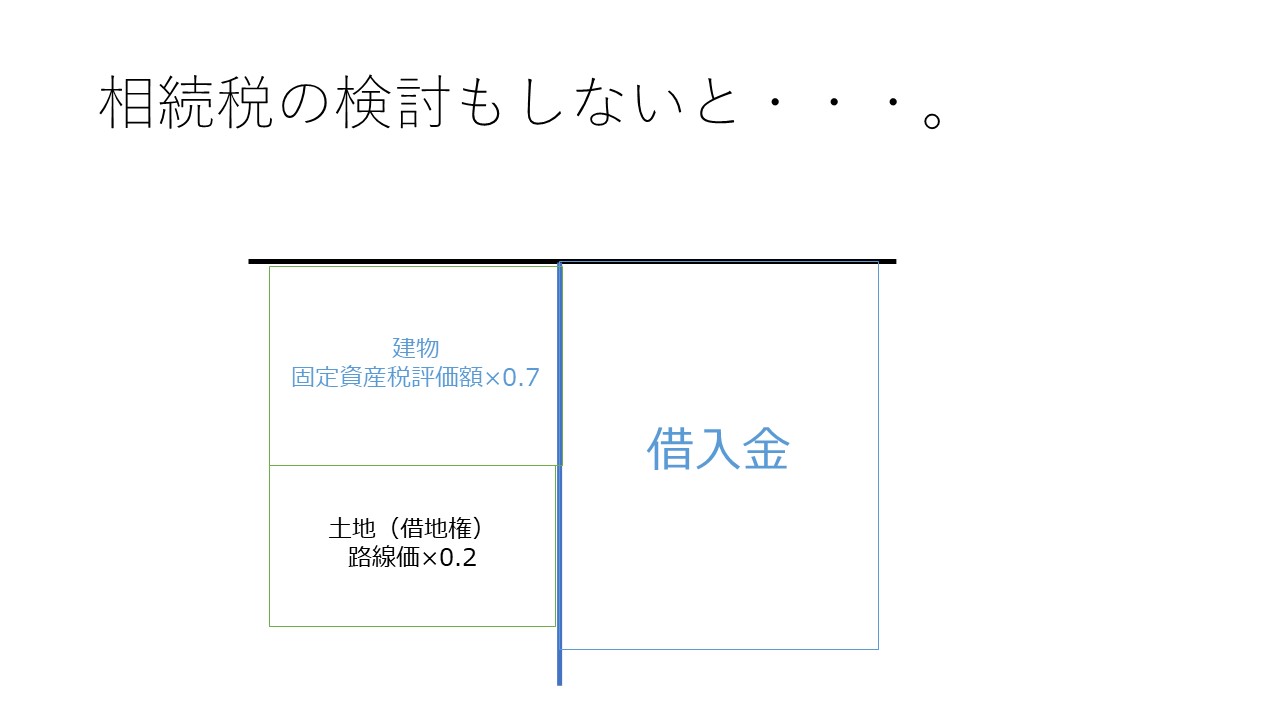

4.不動産賃貸業の法人化の際、資産評価はどうなりますか?

ところで個人資産家から法人に建物だけを売却して名義変更した場合、

無償返還の届出をして借地権の認定課税を防ぎますが、

以下の図のように

法人側の資産として借地権が底地の自用地評価の20%計上され、

オーナー側では自用地評価の80%の評価になります。

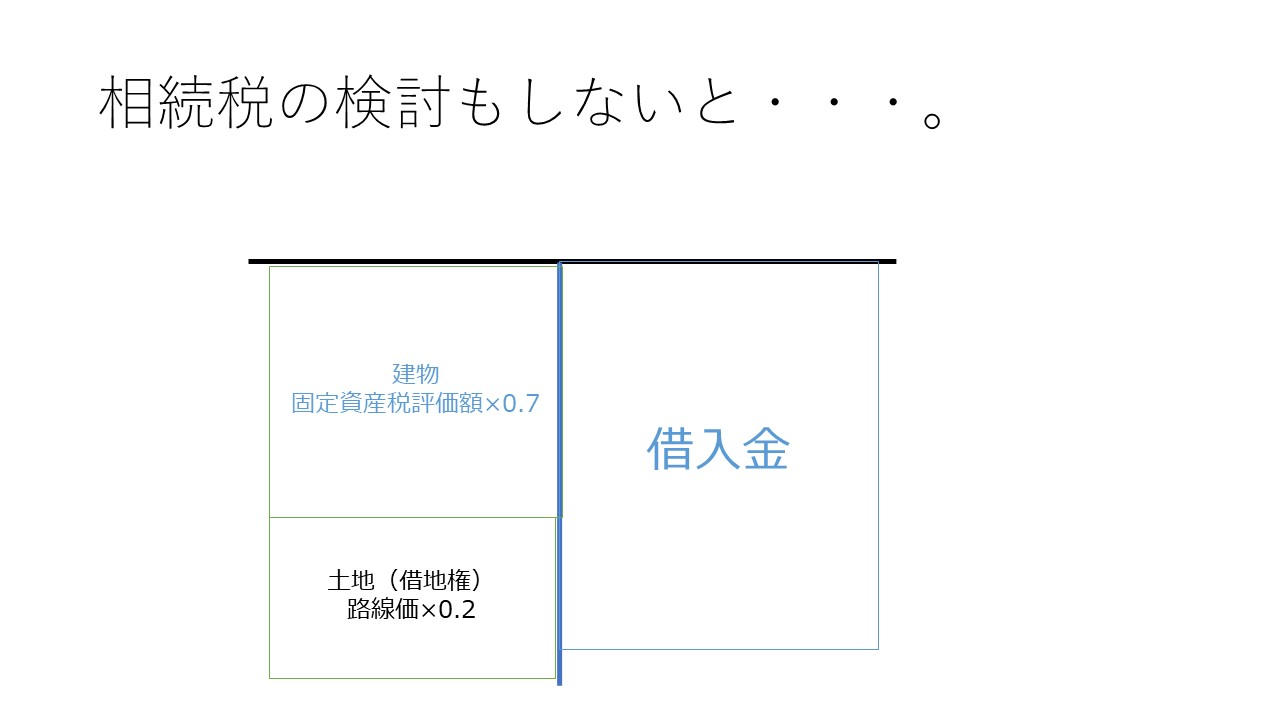

5. 不動産賃貸業の法人化が相続税節税になるか否かの分析

すると、下の図のように

法人の資産は土地(借地権)+建物で自用地評価×0.2+建物固定資産税評価額×0.7となり、

それらが借入金を上回っている場合ならいいのですが、

下の図のように資産を借入金が上回る場合も十分に予想され、この場合借入金が上回っている金額だけ

アパートを建てている相続税節税効果がなくなります。

こうした場合には法人化することにより、相続税を余計に負担しなければならない場合が生じてきます。

つまり、単純に年々課税される法人税・所得税的には法人化することにより節税効果が一般的にありますが、

相続税的には逆の影響も出てくることが十分に予想されます。

つまり、法人化する際には、相続税に詳しい税理士にきちんと相談して慎重な判断をしないといけないと思います。

相続税申告相談プラザひろしまでは、相続税の申告経験も相談経験も豊富なので、

無料相談の機会を使い余裕をもって相談されることをお勧めします。

(2020年12月3日FMちゅーピー放送分)