個人で不動産賃貸業をしているけど、法人化した方が節税できますか?法人化は利益がいくら以上あったらよいでしょうか?

最近、個人の不動産賃貸業をされている方で、法人化される方が増えています。

その目的は、中には不動産所有者の認知症対策というのもありますが、たいてい節税対策です。

不動産賃貸業には相続税対策のためやられているケースも多く相続税も気になるところですが、

今日は所得税・法人税限定の話をします。

実は私も税理士業を20年以上やっていますが、以下の2つの質問に遭遇した経験は数知れずありました。

①個人(所得税)と法人(法人税)はどちらが税金安いの?

➁利益がどの程度以上あったら法人化した方がよいか?

さて、この答えはどうなのでしょうか?

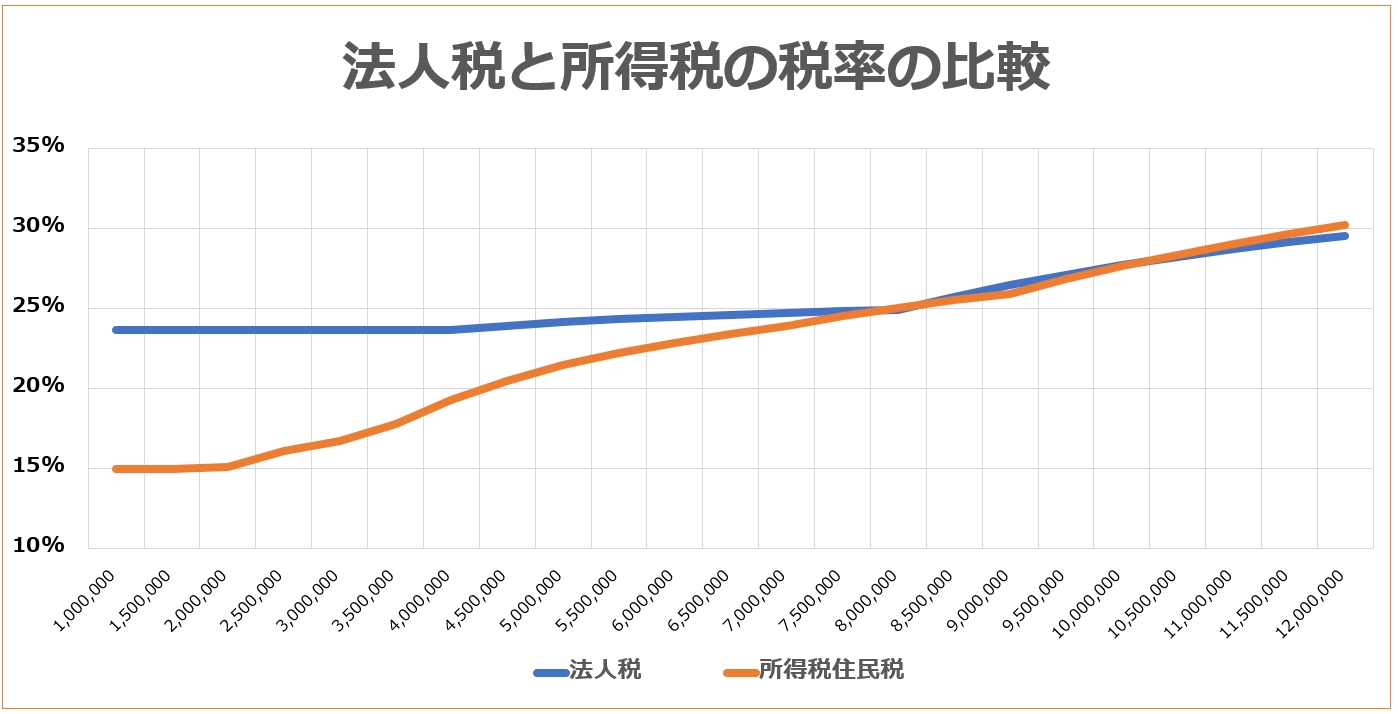

法人税と所得税はどちらが単純税率が低いか?

単純に利益変動にともなう所得税(住民税も含む。以下同じ)と法人税(法人県民税・法人事業税・法人市民税も含む

以下同じ)の推移は下の通りです。グラフの横軸は利益で、縦軸は各々の適用される税率です。

このグラフによると

所得が低いうちは所得税の方が法人税より低いですが、所得が上がるにつれてその差は縮まり、所得800万円程度でほぼ同じになり、所得1000万円程度以上になると所得税の方が法人税より高くなります。

単純に税率だけを比較すれば上の回答になります。

よく「所得が1000万円以上あると法人化した方がよい」と言われているのはこの論拠です。

法人化を検討するのに、単純な法人と個人の税率で比較してもダメです!そのカラクリとは・・・?

しかし、実際にはそう単純な話ではありません。

法人で仮に1000万円の利益があった際に、そのままにするでしょうか?

法人でそれなりの利益が予定されている場合、通常は役員報酬を取ることになります。

そして、その報酬金額は予定されている利益の金額程度に設定され、

法人には利益が残らず法人税は発生しません。

代わりに、役員報酬には所得税が課税され、給与所得となります。

もっとわかりやすく言うと

ここで最初の設問の「個人と法人とでどちらが税金が安いか?」については

例えば1000万円の不動産賃貸業の利益が予測されたとして

①1000万円に対する所得税と1000万円に対する法人税のどちらが安いか?

という比較はあまり意味がなく

➁1000万円を不動産個人事業で受け取った場合(不動産所得)と、

1000万円を役員報酬(給料)で受け取った場合(給与所得)とでどちらが所得税が安いか?

という比較になります。

不動産所得の場合、厳密には青色申告特別控除という要素も考えないといけませんが、最大でも65万円しかなく、

給与所得の場合には、最低でも55万円の給与所得控除(令和1年以前は65万円でした)を差し引くことができ、1000万円の給与収入には195万円の給与所得控除を差し引くことができます。

ということになり、大抵の場合青色申告特別控除より給与所得控除の方が多いので、

法人で利益を受け取った方が税金が安くなる結果になります。

結論的には

不動産事業を法人化することにより、それまでの不動産所得を給与所得化することが可能になり、給与所得控除の分だけ節税できます!

利益が1000万円もなくても法人化した方が節税できます。

ただ、ここでは、あくまでも毎年かかる所得税・法人税だけを考えた話です。

個人の不動産賃貸業は、そもそも相続税節税目的で始めた不動産賃貸業も多く、

法人設立したことによって、相続税を余計に多く払うことになってしまった結果になってしまっては、

元も子もないでしょう。

当事務所に「法人設立した方がよいか?」という質問をよく受けますが、そのなかには

①質問者が単純な「個人事業の法人化であれば法人化した方がよい」理論を、

個人の不動産賃貸業の法人化に持ち込んでいる

➁知り合いの税理士さんに個人の不動産賃貸業の法人化を相談したが、

その税理士さんが法人税・所得税の範囲内でしか考えず、

中途半端な回答をして、それを質問者が鵜呑みにしている

ケースが考えられます。

➁においては、わざわざ専門家と頼りにしていた税理士さんに相談しているのにそういう結果では心もとないでしょう。

法人化した方がよいかどうかは

その資産家のご年齢・健康状況・建物の築年数・親族の状況にも大きく左右されます。

それに対する解決方法は、相続税に特化した税理士さんに

相続税も考えた上での法人設立した方がよいか?

という質問をするのが望ましいです。

令和2年10月15日FMちゅーピー放送