不動産オーナー注目です!令和8年税制改正大綱から読める青色申告関係の税制改正点として、所得税の基礎控除の改正と青色申告特別控除について、相続専門の税理士が解説します。

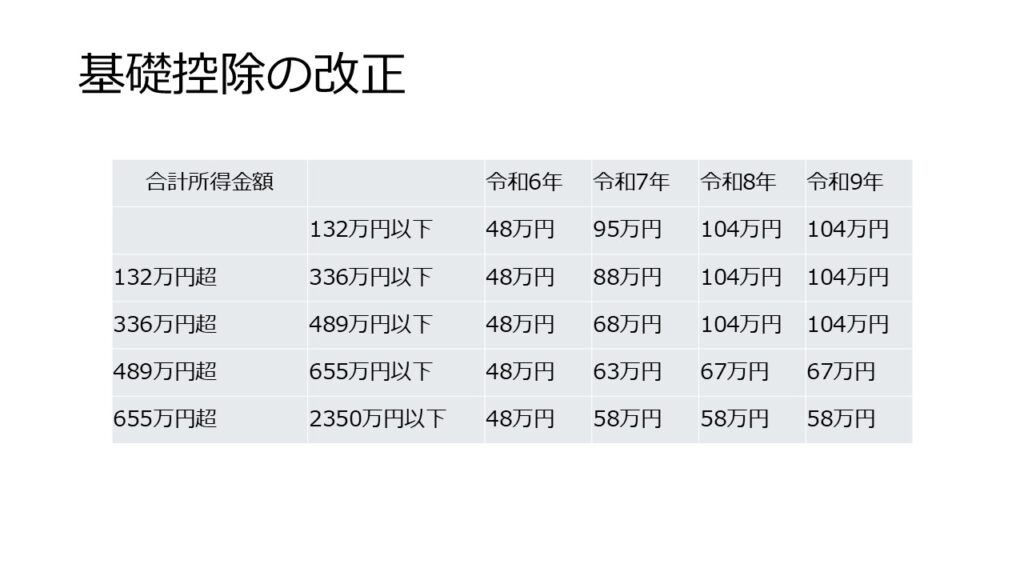

1. 所得税の基礎控除の改正について、まとめてみました。

毎年のように基礎控除の改正が続き複雑になっているので、まとめてみました。

青色専従者給与の算定の資料にお使いください。

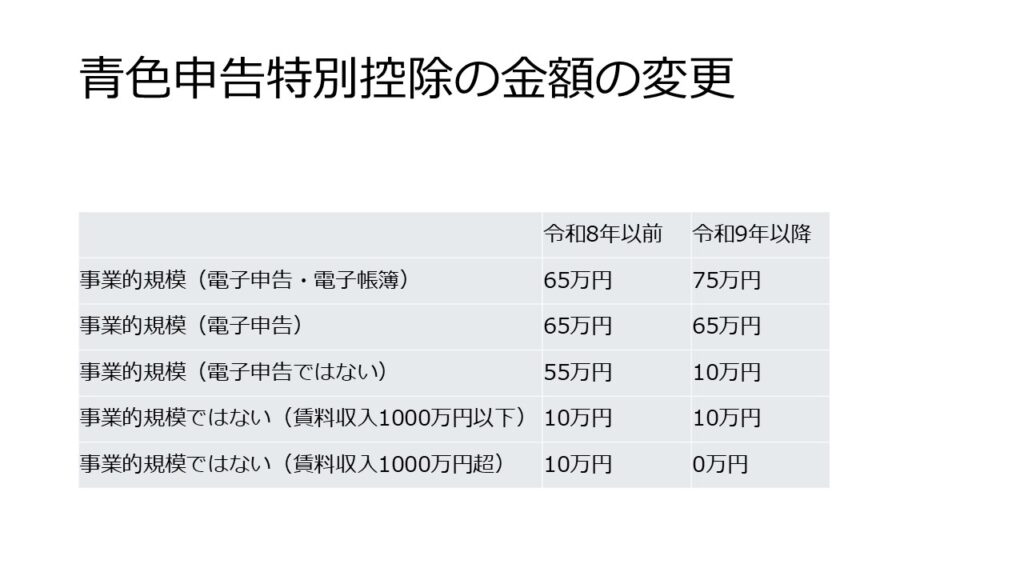

2. 青色申告特別控除の金額が変更になりました。

上記の表によると、

➀令和9年以降電子申告でないと、青色申告特別控除は10万円しかありません。

➁令和9年以降、事業的規模ではない(5棟10室基準を満たしていない)場合、青色申告特別控除はありません。

当方は相続専門の税理士事務所なので、相続税関係の相談事はもちろん多いですが、不動産オーナーの方も多いので、不動産所得の青色申告特別控除の変更は当然に影響あります。

相続税申告相談プラザひろしま は初回相談無料なので、賃貸不動産の不動産所得の申告についても気軽にお問合せ下さい。

この記事を担当した税理士※※※※※※※※※※※※※※※※※※※※※※※※

棚田 秀利

1966年広島県呉市に生まれる。修道中学・高校を卒業して早稲田大学商学部へ入学。大学卒業後安田信託銀行株式会社(現:みずほ信託銀行株式会社)に入社して個人資産家を対象に遺言信託・土地の有効活用を提案。税理士資格を取得して平成9年税理士開業。現在は相続セミナー・個別相談会を多数開催する一方で、平成30年よりFMちゅーピーにて相続番組を放送中。