相続税の申告期限までに遺産分割協議が間に合わなかった場合、配偶者税額軽減や小規模宅地等の評価減の特例を適用させるために未分割申告の手続きを取ります。その手続き内容を公開します。

1.未分割による相続税申告

①相続税の申告期限までに遺産分割協議がまとまらない場合には、法定相続分で相続したものとして相続税申告します。

ただ、この申告時点では配偶者の税額軽減や小規模宅地等の評価減等は適用できません。

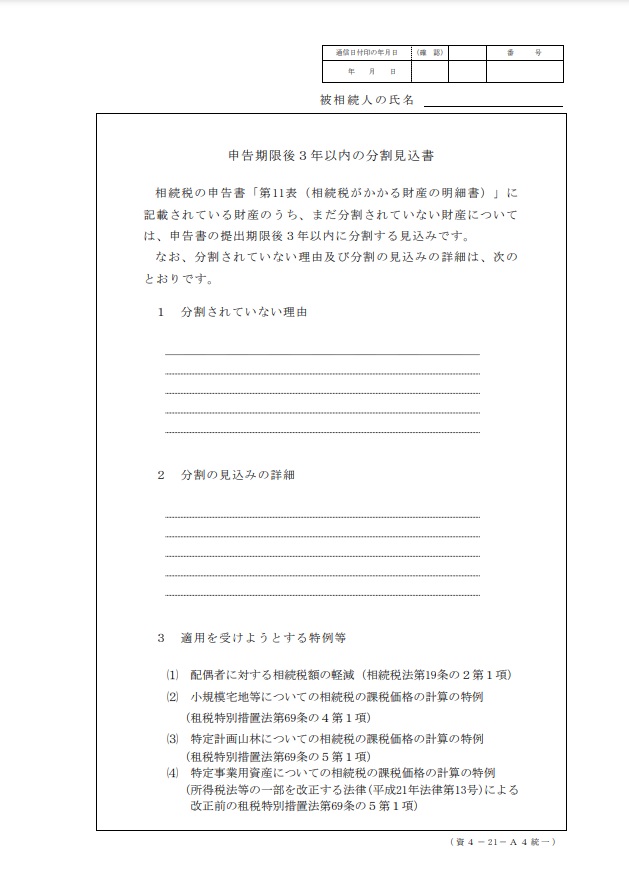

➁申告の際に、「申告期限後3年以内の分割見込書」を申告書に添付する必要があります。

2.申告期限後3年以内に遺産分割協議が成立した場合

相続税の申告期限後3年以内に遺産分割協議が成立した場合、

その遺産分割協議の成立を知った日の翌日から4ケ月以内に

修正申告または更正の請求をして、

税金の納付または還付を受けることができます。

3.申告期限後後3年以内に遺産分割協議が成立しなかった場合

相続税の申告期限後3年以内に遺産分割協議が成立しなかった場合、

成立しなかったことにつきやむをえない事情があるときは、

①申告期限後3年を経過する日の翌日から2ケ月以内に「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を税務署長に提出し、

➁税務署長に承認を受けたうえで、

➂後日遺産分割協議が成立した場合、

その遺産分割協議の成立を知った日の翌日から4ケ月以内に

修正申告または更正の請求をします。

遺産分割協議は相手あってのことなので、

自分がいくら一生懸命頑張っても申告期限内に間に合わないこともあるかと思います。

申告期限内に間に合わないと配偶者税額軽減や小規模宅地等の評価減の特例が適用できないからと言って、

無理やり自分の考えを抑えて遺産分割協議をまとめる必要もないので

ご安心ください。

相続税に強い税理士事務所に予め相談しておき

事務所が所定の手続きをしておれば、それらの特例の適用は適用できます。

相続税申告相談プラザひろしまは、

①遺産分割協議がなかなかまとまりそうにない案件

➁相続税申告期限まであと一か月しかない案件

でも対応できますので、ぜひ気軽にご相談下さい。

令和4年9月15日FMちゅーピー放送分(放送開始110回目)