親が住む実家を引き継いで住むと相続税が安くなる!家なき子も安くなる!相続税申告の中で最も節税効果が高い!

小規模宅地等の評価減の特例(居住用宅地等)について

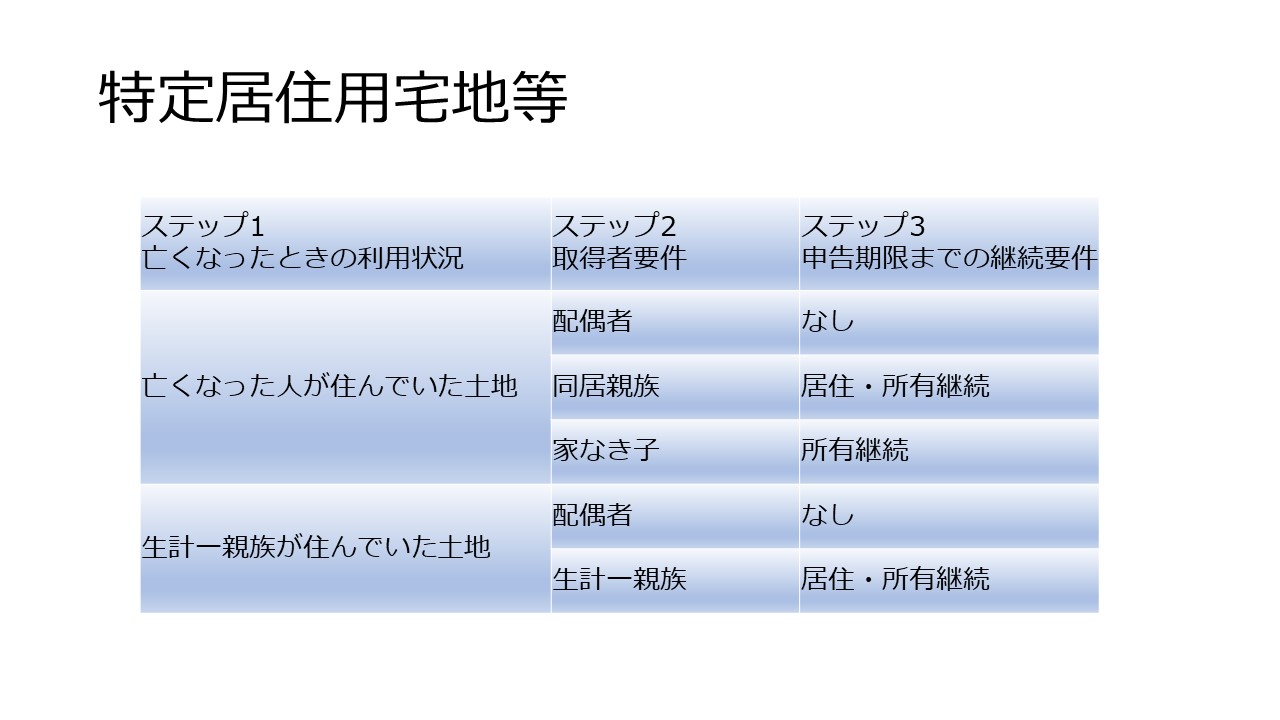

小規模宅地等の評価減の特例(居住用宅地等)は被相続人が所有・居住していた自宅を相続人が相続して居住し続けた場合、

その自宅の底地の評価を330㎡まで80%評価減することができる特例です。

例えば、

母(被相続人)・同居の長男・別居の二男の家族構成で

土地の評価(300㎡) 5000万円

土地以外の資産の評価 3000万円

の相続財産8000万円の状況では、長男・次男の相続税の総額は470万円です。

これに小規模宅地の評価減の特例を適用すると

土地の評価は5000万円から1000万円に下がり、

その結果相続税の総額は470万円から0円になります。

このように、小規模宅地の評価減の特例の効果は非常に大きいです。

ただし、相続取得した相続人が配偶者の場合は制限はないものの、

同居親族が相続取得した場合、相続税の申告期限まで居住・所有継続してないと適用されません。

相続不動産の売却を検討されている方は売却時期を慎重に検討しないといけません。

また、この特例には「家なき子」の規定もあります。

これは被相続人と同居していなくても同じ330㎡までの80%評価減が認められるものであり、

その要件は

①被相続人に配偶者がいないこと

➁被相続人と同居している法定相続人がいないこと

➂土地を相続する人が亡くなる前3年間に自己、自己の配偶者、自己の3親等内親族、自己と特別の関係にある法人の所有家屋に住んでいないこと

④相続発生時に土地を相続する人が住んでいた家屋を過去に所有していないこと

⑤申告期限まで居住しないといけない要件はないものの、

所有し続けないといけません。

このように、特定居住用宅地等に関する小規模宅地の評価減の特例は節税効果は非常に大きい反面、

運用を間違うと多額の余計な相続税を負担しなければいけない状況になる可能性もあります。

当事務所は相続税申告経験の豊富な事務所なので、安心してお任せできます。

初回相談は無料ですので、この機会に気軽にご相談されてはいかがでしょうか?

(FMちゅーピー「そうだ!棚田税理士の相続相談室」2021年5月6日放送分)