年間300件以上の相続税の相談を受ける相続税の虎こと税理士の棚田秀利です。

2020年1月30日、FMちゅーピーで、不動産所得の確定申告の注意点について、話しました。

放送開始46回目の放送です。

アパート経営の家賃収入は、所得税法上、不動産所得となります。

不動産事業といっても、事業所得ではなく、不動産所得です。

ただし、賄い付きの下宿業は、事業所得になります。

確定申告が必要となる基準ですが、

不動産所得・事業所得・雑所得があればそれらを合算して20万円を超える場合に申告義務

があります。

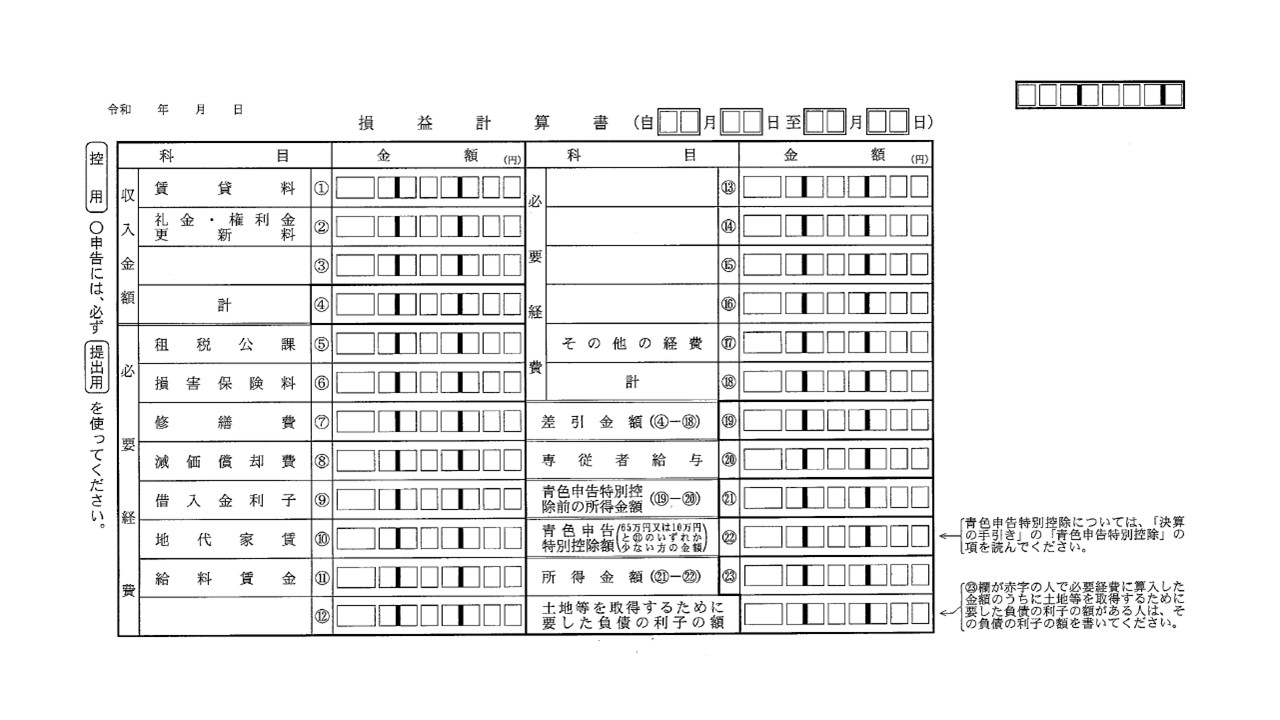

さて、不動産所得の経費についての説明です。

不動産所得の計算書は以下の図のようになってまして、

経費の項目は租税公課・損害保険料・修繕費・減価償却費・借入金利子・地代家賃・給料賃金・その他の経費しか記載されていません。

事業の用に供するために直接要した費用である必要があり、経費ならなんでも計上できるわけではありません。

特に

・高級車の減価償却費

・交際費

などの計上には、事業の用に供するために直接要した費用か否かといったハードルをクリアできるのかは厳しいと思われます。

ところで、不動産所得の申告上、青色申告にすれば次の特典を受けることができます。

1. 青色申告特別控除として65万円もしくは10万円の所得控除ができます。65万円か10万円かはその不動産業が事業的規模であれば65万円、そうでなければ10万円の適用です。

2. 青色申告であれば、家族にこの不動産業を手伝ってもらった場合に青色専従者給与として一般の社員と同じような給与を出して、それを損金処理することができます。しかし、白色申告のままだと、白色専従者控除(配偶者は86万円、そうでなければ50万円)しか損金処理することができません。

青色申告特別控除の金額が65万円か10万円かの違いに事業的規模があるか否かという話がありましたが、

事業的規模があるかは主に5棟10室基準で判断されます。

5棟10室基準とは、文字通り、貸家が5棟以上あれば適用可能で、アパートが10室以上あれば適用可能です。

また、駐車場であれば駐車場5台でアパート1室、駐車場以外の貸地1筆であればアパート1室の計算になります。

そして、青色申告をしようと思えば、税務署に青色申告承認申請書を青色申告をしようとする都市の3月15日までに提出しないといけません。(その年の1月16日以後、新たに事業を開始したり不動産の貸付けをした場合には、その事業開始等の日から2月以内。)

また、青色申告をしていら被相続人の事業を承継した相続人が青色申告承認申請書の提出期限は

1. その死亡の日がその年の1月1日から8月31日までの場合・・・死亡の日から4か月以内

2. その死亡の日がその年の9月1日から10月31日までの場合・・・その年の12月31日まで

3. その死亡の日がその年の11月1日から12月31日までの場合・・・その年の翌年の2月15日まで

最後に青色申告特別控除65万円が適用されている方は、令和2年分の所得税申告分から特別控除の金額は55万円に減ります。しかし、電子申告で申告手続きをしていれば65万円の特別控除は維持されます。

相続税申告相談プラザひろしまは、相続税申告だけでなく、不動産所得の申告にも特化しています。

相続によって先代のアパート等を取得された相続人は、相続税申告だけでなく毎年不動産所得の確定申告をしないといけません。

広島の皆様、不動産所得の確定申告においても無駄な税金を払わせない相続税申告相談プラザひろしまをぜひご利用ください。