年間300件以上の相続税の相談を受ける相続税の虎こと税理士の棚田秀利です。

2020年4月16日、FMちゅーピーで、配偶者居住権の設定による相続税の影響について話しました。

配偶者居住権が設定されると土地・建物の相続税評価に影響が出ます。

簡単に言えば、

配偶者居住権を設定すれば相続税評価は下がります。

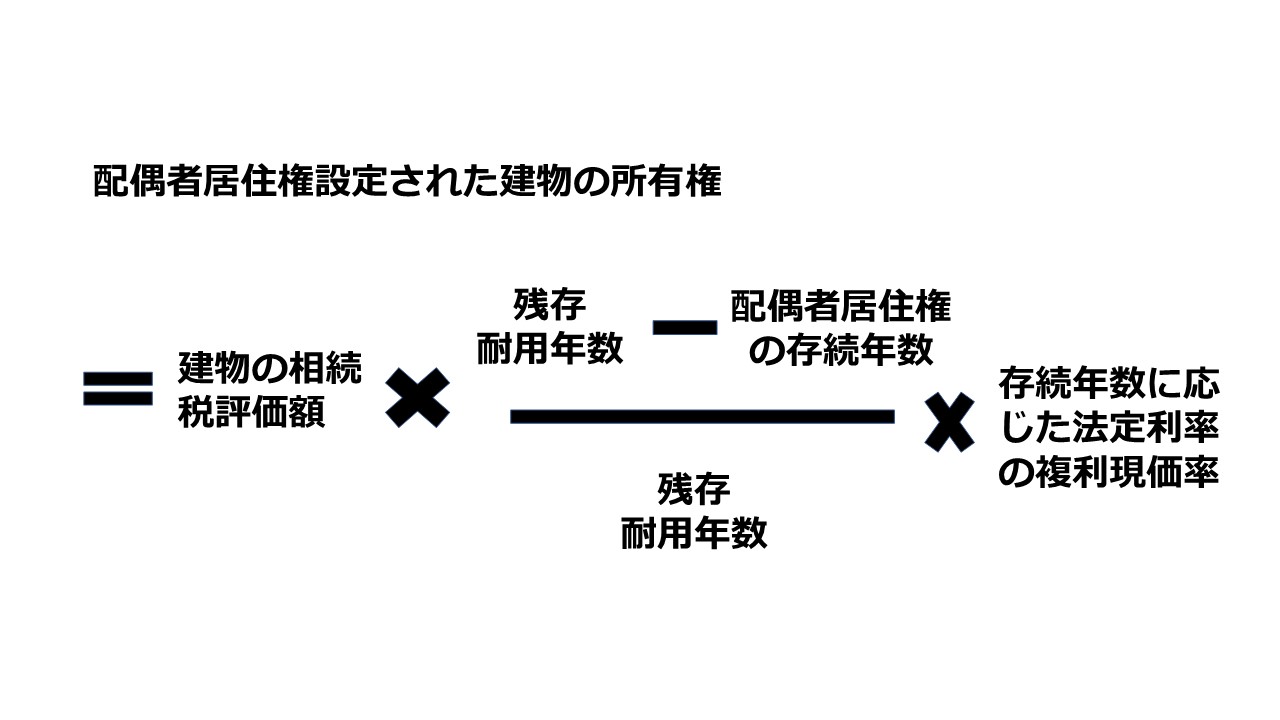

まず配偶者居住権が設定された建物の評価は、

ここで、難しい言葉がいろいろ出てきます。

1. 建物の残存耐用年数

この建物はあと何年住めますか?というその年数です。

計算式としては

(法定耐用年数×1.5)-居住年数

です。

※法定耐用年数は国税局で定められた減価償却の年数であり、

木造の建物だと22年、鉄筋コンクリートの建物だと47年です。

2.配偶者居住権の存続年数

配偶者居住権が終身の居住権であれば(普通そうです)、その配偶者の平均余命です。

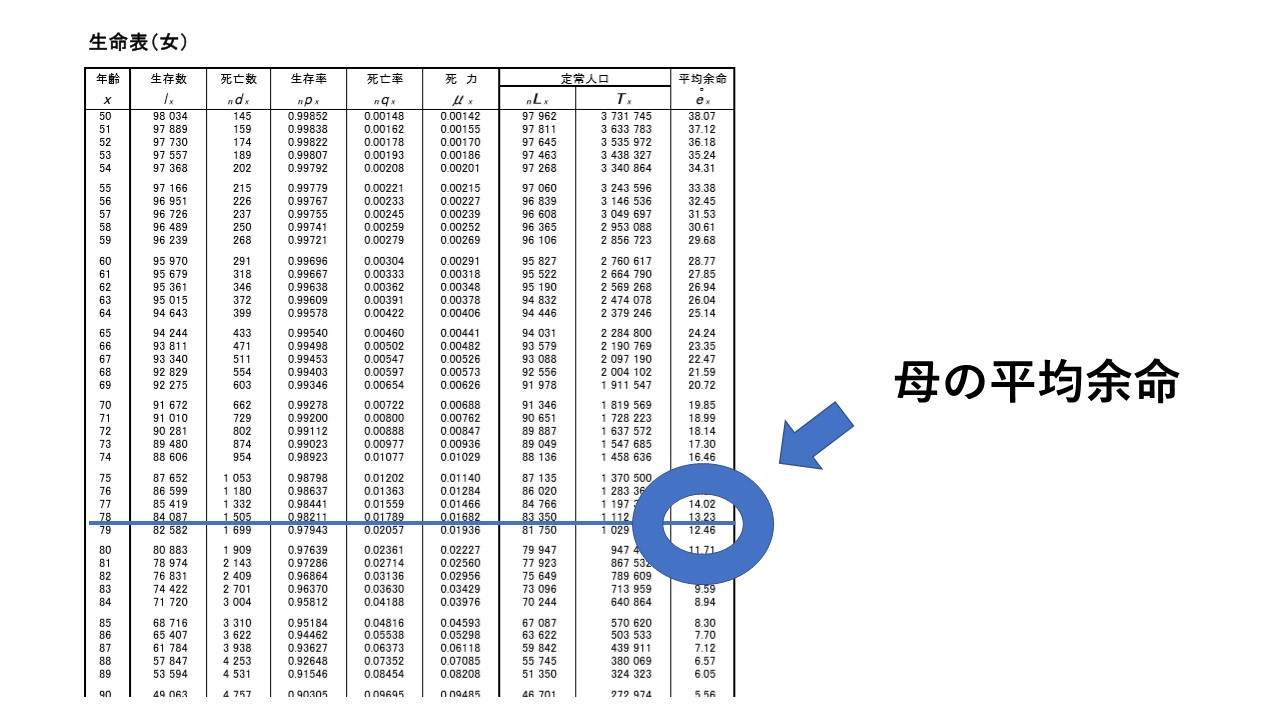

具体的には、厚生労働省の発表する完全生命表によります。

男性であれば

https://www.mhlw.go.jp/toukei/saikin/hw/life/22th/dl/22th_03.pdf

女性であれば

https://www.mhlw.go.jp/toukei/saikin/hw/life/22th/dl/22th_04.pdf

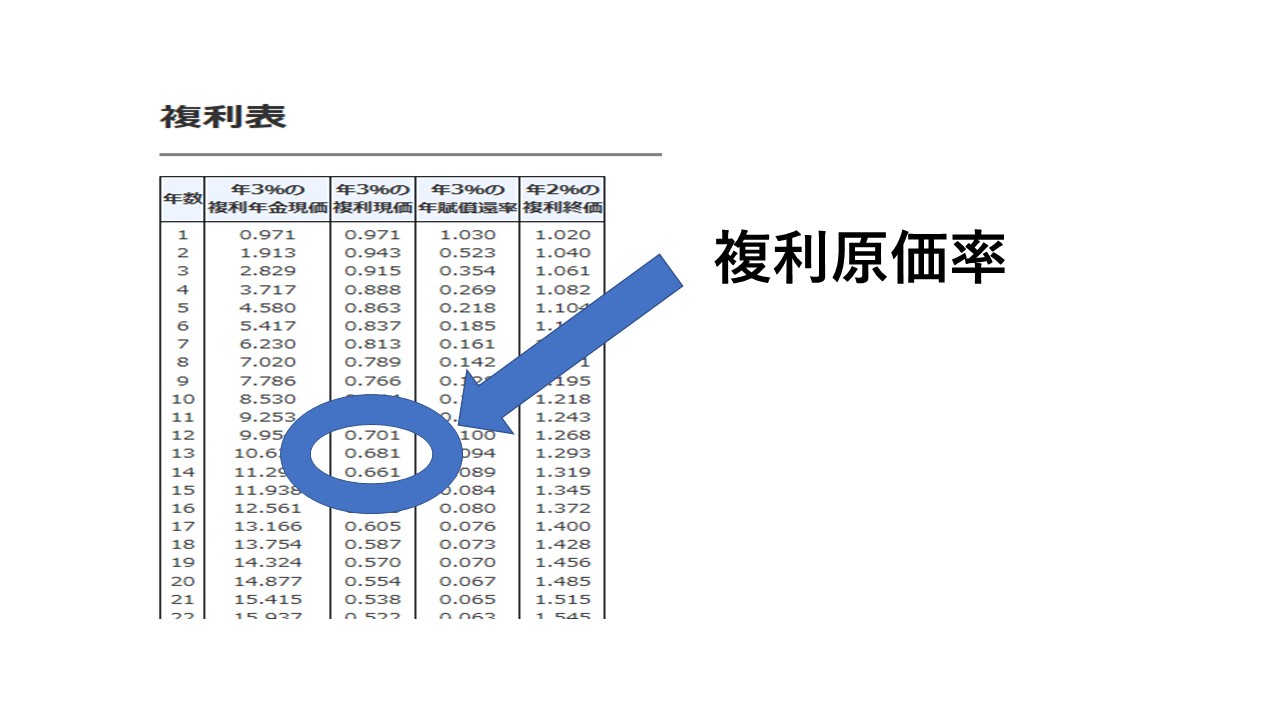

3.存続年数に応じた民法の法定利率による複利原価率

法定利率は民法で定められる金利であり、昨今の民法改正により変動制となりましたが、現在は3%です。

存続年数 1年 1/(1+0.03) =0.971

存続年数 2年 1/(1+0.03)²=0.943

存続年数 3年 1/(1+0.03)³=0.915

上記のような考え方なのですが、年3%の複利原価率は下を参照してください。

https://www.nta.go.jp/law/tsutatsu/kihon/sisan/hyoka_new/08/09_2.htm

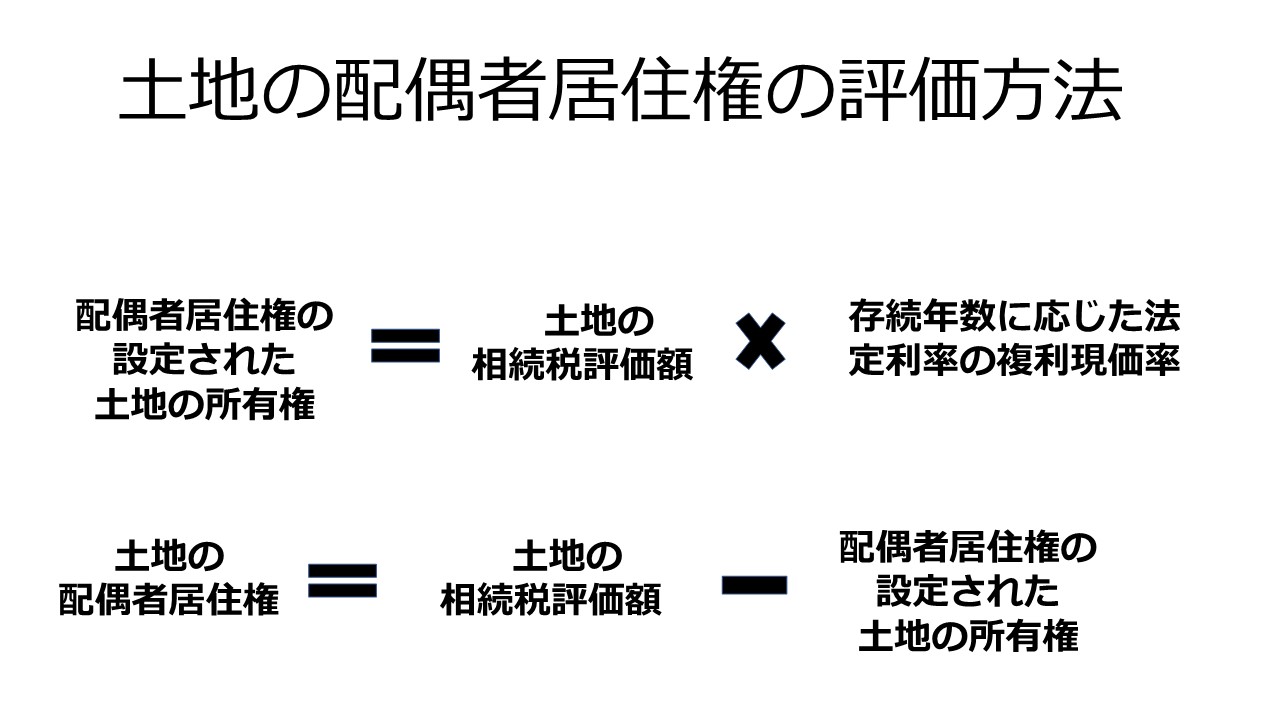

さて、今度は配偶者居住権設定された土地の評価は、

では実例をあげて、ご説明します。

実例:土地 相続税評価1000万円

建物(木造築10年) 相続税評価1000万円

父81歳死亡 母78歳 長男51歳

母と長男との遺産分割協議の結果、母は自宅の配偶者居住権を取得して居住し続け、その所有権は長男が相続する

計算結果

この場合、建物の残存耐用年数は

22年(木造建物の法定耐用年数)×1.5-10年(居住年数)=23年

そして、平均余命を計算すると

平均余命は13年ということになります。

平均余命13年の複利原価率は、国税庁が発表している複利表によると、

0.681です。

建物の居住権設定所有権

=1000万円×(23年-13年)/23年×0.681=296万円

土地の居住権設定所有権=1000万円×0.681=681万円

すると、おや・・・。

配偶者居住権を設定することによって

父の相続時に

長男 建物296万円+土地681万円=977万円

母親 2,000万円-977万円=1,023万円(配偶者居住権)

長男は土地建物(総額2000万円)の所有権をともに相続しているにも関わらず、配偶者居住権が設定されているためその評価は977万円です。

では、この後母が死んだ二次相続時にはどうなるのでしょうか?

母親の配偶者居住権(評価額1,023万円)は母の相続発生時に同時に消滅しますが、

その際にすでに相続している自宅の所有権(評価額977万円)は配偶者居住権が滅失したからといって、

何か評価替えをするわけではありません。

つまり、

配偶者居住権を設定することにより相続税が減る

ということは以上の説明からおわかりになりますよね。

配偶者居住権の相続税評価は新しい規程でもあり、少々計算式も見慣れないこともあり、一般の方がご自身の判断で進めていくことは難しいでしょう。広島の方でこのような配偶者居住権を利用し、納税額を軽減させたいとお思いの方は当プラザへとご相談下さい。相続税は対応する税理士により実際の納税額に差がでることも多くあります。当プラザは広島の相続税申告に関して実績が多くございますので、広島で相続税に関するお困りごとがございましたらお気軽に無料相談をご利用いただき、お話をお聞かせ下さい。