一部が崖になっている宅地でも、平坦地と同様相続税の評価対象です。相続税の評価上、がけ地を有する宅地には通常の路線価×地積にがけ地補正率を乗じることができます。

がけ地

がけ地とは、一般的に傾斜度が30%以上の急傾斜地のことを言います。

「がけ地等を有する宅地」は、平坦部分とがけ地部分(傾斜部分または法面部分)が一体になっている宅地(山林は対象外)をいいます。

「がけ地等を有する宅地」はがけ地補正率を乗じて評価額の減額ができます。

そして通常の路線価方式の宅地の評価は「路線価×地積(㎡)」ですが、がけ地を有する宅地の場合「路線価×がけ地補正率×地積」になります。

また、「かげ地補正率」は路線価地域しか適用できず、倍率地域では「がけ地補正率」は適用できません。

ただし、傾斜度が30%未満の傾斜地を有する宅地の場合、「がけ地等を有する宅地」としてではなく、「利用価値の著しく低下している宅地」として

10%評価減を検討します。

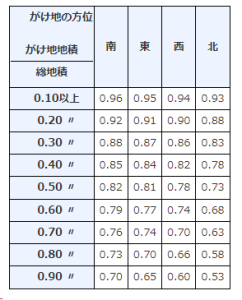

がけ地補正率

がけ地補正率は、がけ地地積を総面積で割った割合とがけ地の方位の組み合わせにより補正率が異なり、算出方法は、がけ地部分を平坦地とみなし算出した価額に、がけ地補正率を乗じます。

国税庁が発表したがけ地補正率表は次の通りです。

がけ地補正率と宅地造成費は併用できません

宅地ではない地目(雑種地・山林・農地・原野等)を、宅地に造成する際発生する費用のことを宅地造成費と言い、都道府県ごとに国税局長が単価を定めています。市街地農地など該当する土地の評価時、その土地を一度宅地として評価し、その評価額から宅地造成費を控除し宅地でない地目の土地の相続税評価額が算出できます。

以上を踏まえたうえで、がけ地補正率はあくまで宅地を対象とした制度であるため、この宅地でない土地宅地造成費の控除を適用した計算には利用できません。

がけ地補正率を適用する場合に採光等を加味する関係で方位が重要となります。一方、宅地造成費に関してはその点を考慮する必要はありません。

がけ地等を有する宅地が土砂災害警戒区域内にある場合は特別警戒区域補正率が適用できます

がけ地等を有する宅地が土砂災害警戒区域内にある場合は、「がけ地補正率」ではなく「がけ地補正率」に以下の「補正率」(国税庁発表)を乗じて計算した「特別警戒区域補正率」(最小で0.5)で補正を行います。

※平成30年12月10日付課評2-49ほか2課共同「財産評価基本通達の一部改正について」(法令解釈通達)による

相続税申告相談プラザ ひろしま では相続税の評価に関するご相談に対応しております。特に宅地等の不動産は各種控除や特例の適用により、最終的な納税額を適正に抑えることが期待されます。広島地域にお住まい、広島周辺にお勤めで相続税評価額についてのお悩み、ご質問は相続税申告相談プラザ ひろしま にお気軽にお問い合わせください。専門家による無料相談も行っていますので、ぜひご活用ください。